Zalanie mieszkania to jedna z najczęstszych awarii, która może przyprawić o ból głowy. Mokra podłoga, zacieki na ścianach czy suficie, a niejednokrotnie zepsuty sprzęt – wszystko to wiąże się z dużymi kosztami. Co zrobić jeśli ubezpieczyciel wypłaci zbyt niskie odszkodowanie?

W takiej sytuacji znalazło się pewne małżeństwo, któremu 30 000 litrów wody zalało cały dom! Ubezpieczyciel wycenił szkody na blisko 17 000 złotych. Niestety, wycena wydawała się zbyt niska właścicielom domu. Co zrobili w takiej sytuacji? Zakończenie tej historii poznasz na końcu tego artykułu. Teraz się skupmy na tym, co Ty powinieneś zrobić, aby zwiększyć swoje szanse na wyższe odszkodowanie?

Z tego artykułu dowiesz się jakie kroki poczynić, gdy przytrafi Ci się zalanie mieszkania:

- Zgłoszenie szkody – na co zwrócić uwagę?

- Przyczyny niskich odszkodowań

- Niskie odszkodowanie – co robić?

- Jak zwiększyć szansę na wyższe odszkodowanie?

- Podsumowanie

Zgłoszenie szkody – na co zwrócić uwagę?

Jeśli chodzi o zalanie mieszkania, to z pewnością jedną z najważniejszych spraw jest zgłoszenie szkody do naszej firmy ubezpieczeniowej. W zależności w jakim towarzystwie ubezpieczeniowym posiadamy polisę, zgłoszenie szkody może wyglądać różnie. Jednak najczęściej:

- gdy szkody są niewielkie – ubezpieczyciel poprosi o wypełnienie formularza, zrobienie kilku zdjęć i wysłanie ich zgodnie z procedurą zgłoszenia szkody.

- gdy szkody są duże – odwiedzi Cię rzeczoznawca. Wykona zdjęcia, zmierzy pomieszczenia, oceni stan mieszkania i powstałe szkody.

Pamiętaj!

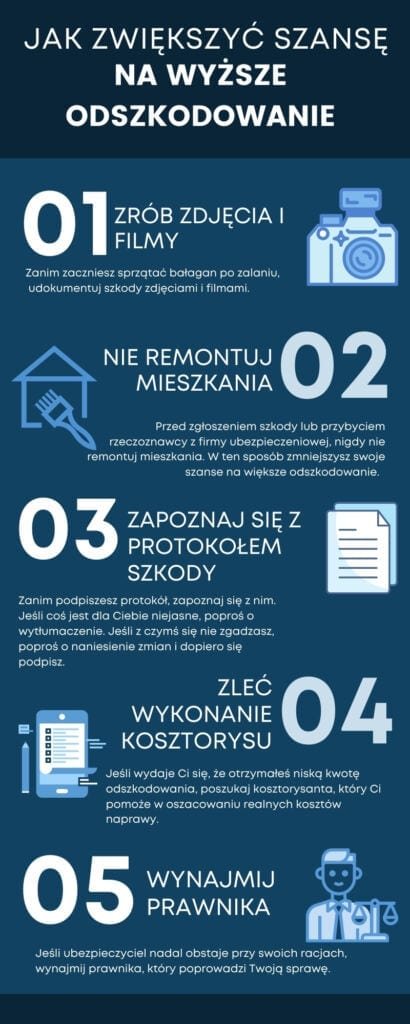

- Dobrze udokumentuj zdjęciami, filmami szkody powstałe w każdym pomieszczeniu. Może się to okazać podstawą do większego odszkodowania, a w ostateczności stanowić dowód w sądzie.

- Nie remontuj mieszkania i nie usuwaj skutków zalania przed zgłoszeniem szkody!

- Jeśli rzeczoznawca pojawi się na miejscu i otrzymasz do podpisania protokół szkód, dobrze się z nim zapoznaj. Wszelkie uwagi zgłoś do protokołu i poproś, aby zostały naniesione, zanim się pod nim podpiszesz.

Przyczyny niskich odszkodowań

Zdarza się, że firma ubezpieczeniowa wyceni naszą szkodę na bardzo niską kwotę. Dlaczego tak się

dzieje?

Powodów niskiego odszkodowania może być wiele. Oto niektóre z nich:

- zaniżone narzuty kosztorysu takie jak koszty pośrednie, zysk czy koszty zakupu. Zdarza się, że ubezpieczyciel w swoim kosztorysie w ogóle nie uwzględnia zysku czy kosztów zakupu materiałów.

- niskie ceny robocizny lub materiałów – bardzo często dochodzi do sytuacji, gdzie w kosztorysie z firmy ubezpieczeniowej ceny robocizny czy materiałów są zaniżone.

- zaniżanie ilości robót – zaciek obejmuje 1m², więc ubezpieczyciel wycenia koszt pomalowania tylko 1m² zamiast całego pomieszczenia.

- pominięcie prac technologicznych – niektóre ważne prace zostają pominięte, przez co końcowa kwota odszkodowania będzie niższa.

Niskie odszkodowanie – co robić?

Zdarza się, że przecieramy oczy ze zdumienia, kiedy w odpowiedzi czytamy, że powstała szkoda została wyceniona na przykładową kwotę 600 zł. Za takie pieniądze, żadna firma budowlana nie wykona zlecenia polegającego na przywróceniu mieszkania do stanu pierwotnego. Co więcej, nawet jeśli sami posiadamy umiejętność wykonania niektórych prac, podana kwota może nie wystarczyć na pokrycie kosztów zakupu materiałów.

Jeśli dostałeś niskie odszkodowanie, po pierwsze należy się odwołać. Warto zwrócić się o pomoc do

profesjonalisty, który rzetelnie wykona kosztorys zgodnie z aktualnymi cennikami i nie pominie

żadnych prac.

Kiedy najlepiej skorzystać z takiej usługi? Jeśli już zgłosiłeś szkodę i otrzymałeś za niską wycenę, to jest to ostateczny moment na poszukanie rzetelnego kosztorysanta i zlecenie mu wykonania kosztorysu. Przy większych szkodach, najlepiej zacząć współpracę z kosztorysantem na początkowym etapie powstałej szkody. Jeśli się okaże, że rzeczoznawca przyjedzie ocenić straty, dobry kosztorysant powinien zaproponować przyjazd w tym samym czasie co rzeczoznawca, aby mógł przyglądać się jego pracy i zgłaszać ewentualne zastrzeżenia.

Jak się odwołać?

- Napisz pismo przewodnie oraz załącz kosztorys zrobiony przez kosztorysanta, któremu zleciłeś jego wykonanie.

- Ubezpieczyciel ustosunkuje się do wysłanej przez Ciebie wyceny.

- Wyślij uwagi ubezpieczyciela do wynajętego kosztorysanta.

- Kosztorysant oceni czy uwagi ubezpieczyciela są uzasadnione.

- Jeśli ubezpieczyciel upiera się przy swojej wycenie wynajmij prawnika.

jak zwiększyć szansę na wyższe odszkodowanie?

PODSUMOWANIE

Bez względu na rozmiar szkody, warto szukać pomocy. Poszukaj kosztorysanta, który ma doświadczenie w tym zakresie. Dobry kosztorysant to nie taki, który zrobi dla Ciebie tylko kosztorys, ale też doradzi i poprowadzi Cię do końca sprawy, oraz pomoże znaleźć odpowiedniego prawnika. Nawet jeśli Twoja szkoda nie jest tak wielka, jak wspomnianego na wstępie małżeństwa, to warto się z nami skontaktować. Doradzimy co zrobić i podpowiemy czy warto dochodzić swoich racji z ubezpieczycielem. Krótko mówiąc – ocenimy czy jest możliwość, aby uzyskać większe odszkodowanie.

Jak potoczyła się sprawa, o której wspomnieliśmy na początku artykułu?

Małżeństwo to zgłosiło się do nas. Po oszacowaniu strat i dokonaniu pomiarów, nasza wycena opiewała na kwotę blisko 100 000 złotych. Ubezpieczyciel dopłacił poszkodowanej parze prawie 45 000 złotych.

Jeśli znalazłeś się w podobnej sytuacji i zastanawiasz się czy są szanse na wyższe odszkodowanie, skontaktuj się z nami, wysyłając wiadomość z poniższego formularza lub zadzwoń do nas.

Formularz kontaktowy